РУС

ENG

12.03.2024

Определены даты проведения Финансового конгресса Банка России в 2024 году

Финансовый конгресс Банка России состоится 3–5 июля в Санкт-Петербурге. В первый день форума, 3 июля, пройдут две пленарные сессии, 4–5 июля состоятся панельные дискуссии.

10.07.2023

В Санкт-Петербурге завершил свою работу Финансовый конгресс Банка России

После трехлетнего перерыва ключевой темой мероприятия стала структурная трансформация экономики и финансовых рынков.

Площадка

Финансовый конгресс Банка России в 2024 году пройдет на двух площадках, каждая из которых по-своему является знаковой для Санкт-Петербурга.

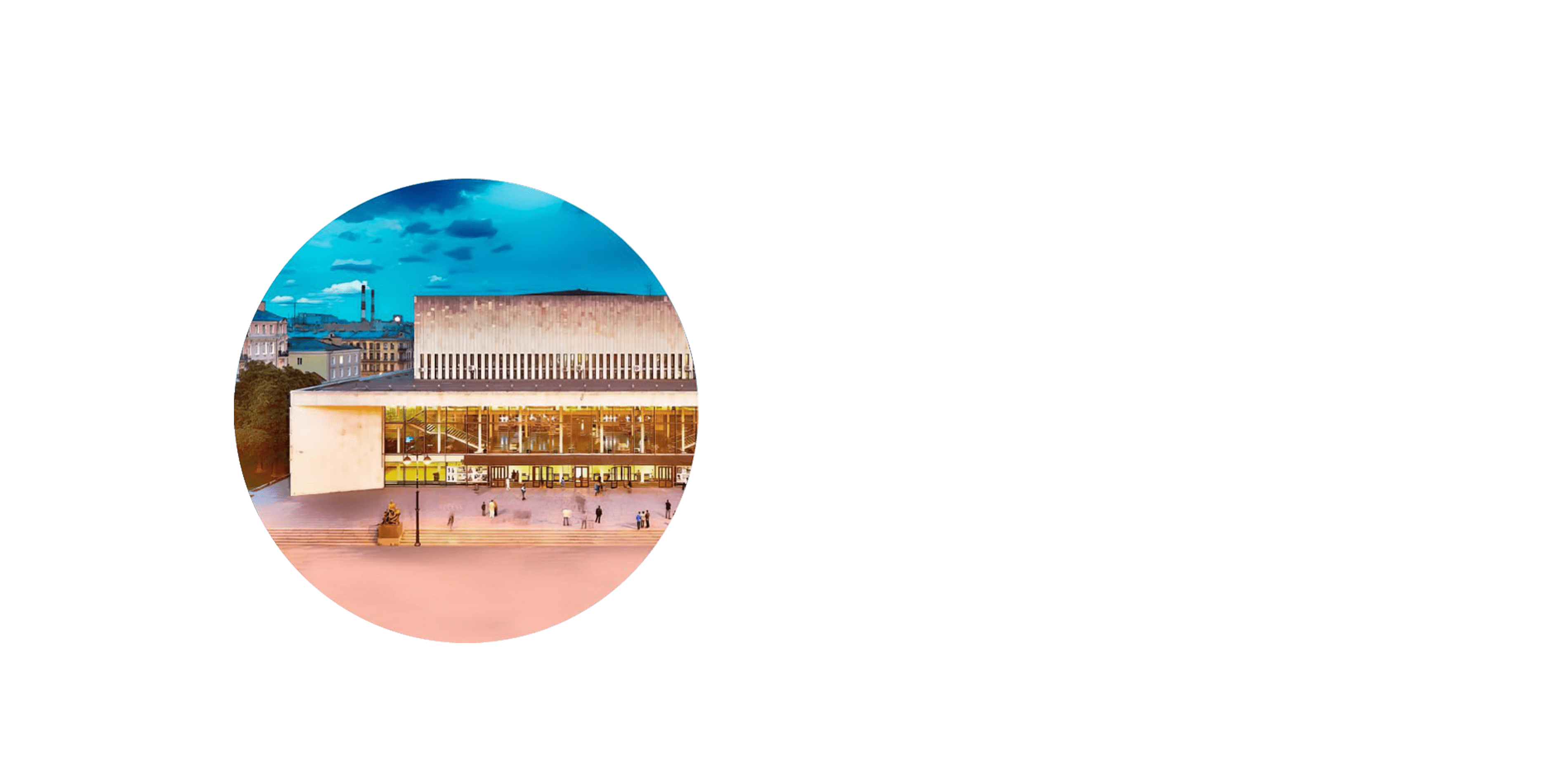

Деловая программа первого дня Конгресса состоится в Большом концертном зале «Октябрьский». Местом проведения тематических сессий во второй и третий день станет Новая сцена Александринского театра.

участникам

УСЛОВИЯ УЧАСТИЯ

- Очное участие

- Подтверждение от Оргкомитета

- Стоимость участия - 170 000 руб.

Как стать участником

- Подайте заявку

- Получите подтверждение

- Оплатите участие

- Посетите Конгресс

Аккредитация СМИ

- Подайте заявку

- Получите подтверждение

- Отправьте в пресс-службу запрос на интервью

Личный кабинет

- Информация и новости

- Транcферы

- Бронирование отелей

- Документооборот